Иногда бывают такие ситуации, когда организация продает основное средство, а может быть его приходится списывать вследствие физического/морального износа или поломки. Какие проводки при этом должен сделать бухгалтер, и как правильно отразить выбытие ОС в программах 1С? Рассмотрим данную ситуацию на примере 1С: Бухгалтерии предприятия 8.

В нашем примере мы будем списывать основное средство стоимостью 100 тыс. рублей из-за поломки. Данный деревообрабатывающий станок был принят к учету в январе 2013 года и по состоянию на конец сентября 2014 года мы видим следующую картину в отчете "Анализ субконто".

Начисленная амортизация еще не равна первоначальной стоимости ОС, остаточная стоимость по состоянию на 30 сентября 2014 составляет 44 444 руб.

Таким образом, при списании ОС в октябре мы должны:

Начислить амортизацию за последний месяц использования;

Списать первоначальную стоимость на счет 01.09;

Списать сумму амортизации, начисленную за период эксплуатации, также на счет 01.09;

Списать разницу между первоначальной стоимостью и начисленной амортизацией (остаточная стоимость) на расходы (счет 91.02).

Для всех этих целей предназначен документ "Списание ОС", который находится на вкладке "ОС и НМА".

Создаем новый документ, указываем причину списания - поломка (можно добавить новый элемент в справочник "Причины списания ОС"). Затем выбираем организацию, счет списания - 91.02 и статью расходов - "Доходы (расходы), связанные с ликвидацией основных средств". Также нужно обязательно заполнить поле "Местонахождение ОС", указав там подразделение, в котором числится основное средство после принятия к учету. В том случае, если этот реквизит оставить незаполненным или указать неправильные данные, программа выдаст ошибку вида "Основное средство... не отражалось в учете в местонахождении <>" и не проведет документ.

В табличную часть добавляем ОС, которое должно быть списано, и документ можно проводить.

При проведении документа формируются следующие движения по счетам:

Дт 20.01 Кт 02.01 - амортизация за октябрь

Дт 02.01 Кт 01.09 - списана начисленная амортизация

Дт 01.09 Кт 01.01 - списана первоначальная стоимость ОС

Дт 91.02 Кт 01.09 - списана на расходы остаточная стоимость ОС

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Основными средствами называется то имущество, которое используется в качестве средств труда более 12 месяцев, стоимостью от 100 000 рублей.

Учет основных средств в 1С 8.3 автоматизирован на 100%. Сначала в 1С Бухгалтерия для ОС оформляется . Далее их принимают к учету и присваивают инвентарный номер.

Разработчики 1С:Бухгалтерия 3.0 сократили данную операцию до оформления одного документа — «Поступление (акты, накладные)» с видом операции «Основные средства». В данном случае не нужно создавать . Все проводки и по поступлению и по принятию к учету создаются одним документом – поступлением.

Рассмотрим пошаговую инструкцию по учету ОС в 1С 8.3.

В меню «ОС и НМА» выберите пункт «Поступление основных средств» и создайте новый документ.

В шапке необходимо указать организацию, контрагента и договор. Настройте способ отражения расходов по амортизации и НДС. Если вы собираетесь в дальнейшем сдавать объект в аренду – отметьте это соответствующим флагом.

В табличной части документа перечислите необходимые основные средства. Помните, что если вы покупаете несколько одинаковых объектов (например, 3 станка), то в справочнике «Основные» средства и в данной табличной части у вас должно быть 3 разных позиции с разными инвентарными номерами.

Так же в табличной части указывается НДС, счета (учета, амортизации, НДС) и срок службы в месяцах.

Или посмотрите видео:

Рассмотрим амортизацию на примере закрытия месяца. В меню «Операции» перейдите в пункт «Закрытие месяца».

Обратите внимание, что настройка правил и способов амортизации настраивается в . Амортизация рассчитывается каждый месяц, начиная с месяца, следующего за принятием ОС к учету.

При выполнении регламентной операции по амортизации и износу ОС сформировалась проводка с суммой 2950 рублей. В настройках указан линейный способ начисления амортизации. Токарный станок в нашем примере имеет срок службы 60 месяцев. Амортизация вычисляется стоимостью ОС разделенная на срок службы. Всё рассчиталось верно.

Пример амортизации рассмотрен в этом видео:

В меню «ОС и НМА» находятся и другие документы по поступлению и учету основных средств. Например, модернизация, передача в аренду, передача в монтаж и другие. В их заполнении нет ничего сложного.

В данной статье мы рассмотрим порядок оформления хозяйственных операций в программе 1С:Бухгалтерия 8 редакция 3.0 при частичной ликвидации объекта основных средств (ОС).

Согласно п. 29 Положения по бухгалтерскому учету (ПБУ) 6/01 «Учет основных средств» стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета. Выбытие объекта основных средств имеет место, в частности, в случае частичной ликвидации при выполнении работ по реконструкции. А в соответствии с п. 14 ПБУ 6/01 стоимость основных средств, в которой они приняты к бухгалтерскому учету, в случае частичной ликвидации подлежит изменению. Отсюда можно сделать вывод, что при частичной ликвидации объекта ОС он списывается не полностью, а частично, вследствие этого уменьшается его балансовая стоимость.

В целях налогообложения по налогу на прибыль, в соответствии с п. 2 ст. 257 Налогового кодекса Российской Федерации (НК РФ), первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов.

Организация «Рассвет» применяет общий режим налогообложения - метод начисления и ПБУ 18/02 «Расчет налога на прибыль организаций» .

В организации «Рассвет» находится в эксплуатации объект основных средств, например здание склада с общей площадью 400 кв. м, который используется для торговой деятельности (счет расходов по амортизации − 44 «Расходы на продажу»). Объект принят к учету и введен в эксплуатацию в мае 2004 г. Первоначальная стоимость в бухгалтерском учете и в целях налогообложения по налогу на прибыль составляет 15 000 000 руб. Срок полезного использования установлен равным 25 годам (300 месяцев). Амортизация начисляется линейным способом. На начало мая 2014 г. сумма начисленной амортизации составляет 5 950 000 руб. (сумма ежемесячных амортизационных начислений — 50 000 руб.).

Информация об объекте основных средств представлена в Ведомости амортизации ОС на Рис. 1.

В мае 2014 г. организация «Рассвет» силами подрядной организации демонтирует часть здания склада площадью 160 кв. м. Стоимость демонтажных работ составляет 472 000 руб., в том числе НДС 18% (72 000 руб.). 21 мая был подписан Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств. Подрядной организацией предъявлен счет-фактура. В результате демонтажа оприходованы материалы рыночной стоимостью 59 000 руб. Оставшаяся часть здания (240 кв. м) продолжает использоваться по назначению.

Для учета выбытия объектов ОС (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) к счету 01 «Основные средства» открывается субсчет «Выбытие основных средств». В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит - сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 «Основные средства» на счет 91 «Прочие доходы и расходы» (Инструкция по применению Плана счетов бухгалтерского учета).

В целях налогообложения сумма недоначисленной амортизации по ликвидируемой части объекта ОС, в соответствии с пп. 8 п. 1 ст. 265 НК РФ, учитывается в составе внереализационных расходов.

В программе для учета выбытия объектов ОС используется субсчет 01.09 «Выбытие основных средств». Так как ликвидация не полная, а частичная, в дебет данного субсчета переносится часть стоимости объекта (в нашем случае пропорциональная ликвидируемой площади здания к общей площади), а в кредит - соответствующая часть накопленной амортизации.

Балансовая стоимость объекта составляет 15 000 000 руб., следовательно, списываемая часть стоимости составляет 6 000 000 руб. (15 000 000 руб. * 160 кв. м / 400 кв. м). Сумма накопленной амортизации, с учетом амортизации, которая должна быть начислена в мае, составляет 6 000 000 руб. (5 950 000 руб. + 50 000 руб.). Следовательно, списываемая часть амортизации − 2 400 000 руб. (6 000 000 руб. * 160 кв. м / 400 кв. м).

Для оформления в программе операции частичной ликвидации объекта основных средств воспользуемся Бухгалтерской справкой (Операция, введенная вручную). В качестве аналитики счета 91.02 «Прочие расходы» воспользуемся статьей прочих доходов и расходов с видом статьи «Ликвидация основных средств» и включенным флажком Принимается к налоговому учету.

Пример соответствующей Бухгалтерской справки приведен на Рис. 2.

Но одних проводок в данном случае будет недостаточно. С помощью Бухгалтерской справки мы внесли изменения в бухгалтерский и налоговый учет, а амортизация в программе начисляется исходя из данных, находящихся в специальных регистрах сведений.

Для внесения изменений в регистры сведений воспользуемся документом Изменение параметров амортизации ОС.

Со следующего месяца после завершения работ по частичной ликвидации начисление амортизации в бухгалтерском учете, так же как и после модернизации, производится исходя из остаточной стоимости данного объекта ОС и оставшегося срока полезного использования. В данном случае после частичной ликвидации остаточная стоимость объекта ОС составляет 5 400 000 руб. ((15 000 000 руб. - 6 000 000 руб.) - (6 000 000 руб. - 2 400 000 руб.)), оставшийся срок полезного использования — 15 лет (180 месяцев).

Порядок начисления амортизации после частичной ликвидации в НК РФ не установлен. По мнению Минфина РФ (высказанному в письмах) следует, что амортизация в данном случае начисляется исходя из уменьшенной первоначальной стоимости — 9 000 000 руб. (15 000 000 руб. - 6 000 000 руб.) и срока полезного использования, установленного при вводе объекта ОС в эксплуатацию, — 25 лет (300 месяцев).

При заполнении документа Изменение параметров амортизации ОС необходимо указать событие, произошедшее с нашим объектом ОС, — Частичная ликвидация. Выбрать в табличной части документа частично ликвидируемый объект ОС и с помощью кнопки «Заполнить» заполнить ее значениями реквизитов, используемыми для расчета суммы амортизации. Исправить значения реквизитов Срок для аморт. (БУ) и Стоимость для вычисления аморт. (БУ), указав, соответственно, 180 месяцев и 5 400 000 руб.

Пример документа Изменение параметров амортизации ОС представлен на Рис. 3.

На дату подписания акта приема-сдачи договорная стоимость работ (без НДС), выполненных подрядной организацией по частичной ликвидации (демонтажу) объекта ОС, признается в бухгалтерском учете в составе прочих расходов организации и отражается по дебету счета 91.02 «Прочие расходы».

В налоговом учете расходы на ликвидацию выводимых из эксплуатации основных средств, в соответствии с пп. 8 п. 1 ст. 265 НК РФ, относятся к внереализационным расходам.

Для отражения этой хозяйственной операции удобно воспользоваться документом Поступление товаров и услуг с операцией Услуги.

В табличной части документа необходимо выбрать номенклатуру-услугу и указать ее стоимость. Выбрать в бухгалтерском и налоговом учете счет затрат 91.02, а в качестве его аналитики указать статью прочих доходов и расходов с видом статьи «Ликвидация основных средств» и включенным флажком Принимается к налоговому учету (можно выбрать ту же статью, что и в Бухгалтерской справке). В качестве счета учета предъявленного НДС используется счет 19.04 «НДС по приобретенным услугам».

В «подвале» документа необходимо зарегистрировать полученный от подрядной организации счет-фактуру (создать документ Счет-фактура полученный).

При проведении документ сформирует проводку Дт 91.02 - Кт 60.01, выделит на счет 19.04 сумму предъявленного подрядчиком НДС и сформирует запись в регистр накопления НДС предъявленный.

Пример документа Поступление товаров и услуг и результат его проведения приведены на Рис. 4.

При наличии счета-фактуры, в соответствии с п. 6 ст. 171 НК РФ, суммы НДС, предъявленные налогоплательщику подрядными организациями при ликвидации основных средств (демонтаже), подлежат вычету.

В программе вычет НДС может осуществляться непосредственно в документе Счет-фактура полученный (если в документе включен флажок Отразить вычет НДС в книге покупок) или в регламентном документе Формирование записей книги покупок. В нашем примере используется первый способ, поэтому документ Счет-фактура полученный сформирует в бухгалтерском учете проводку по вычету НДС (Дт 68.02 Кт 19.04), спишет регистр НДС предъявленный и сформирует запись в книгу покупок (регистр НДС Покупки).

Движения документа Счет-фактура полученный представлены на Рис. 5.

Материалы, полученные в результате ликвидации части объекта ОС, приходуются в бухгалтерском учете по текущей рыночной стоимости по дебету счета 10 «Материалы» в корреспонденции с кредитом счета 91.01 «Прочие доходы» (п. 9 ПБУ 5/01 «Учет материально-производственных запасов», п. 9 ПБУ 9/99 «Доходы организации»).

В целях налогообложения по налогу на прибыль, в соответствии с п. 13 ст. 250 НК РФ, рыночная стоимость полученных материалов при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств признается внереализационным доходом.

Для выполнения данной операции воспользуемся документом Оприходование товаров. В табличной части документа выбирается приходуемый материал и указывается его рыночная стоимость. В качестве статьи доходов указывается статья прочих доходов и расходов с видом статьи «Ликвидация основных средств» и включенным флажком Принимается к налоговому учету.

Документ Оприходование товаров и результат его проведения представлены на Рис. 6.

В месяце проведения частичной ликвидации амортизация по объекту ОС будет начисляться еще по старому (как до частичной ликвидации). Поэтому при закрытии месяца регламентная операция Амортизация и износ основных средств начислит амортизацию в бухгалтерском и налоговом учете в размере 50 000 руб.

Проводка вышеназванной регламентной операции за май 2014 г. представлена на Рис. 7.

Со следующего месяца сумма амортизации изменится.

В бухгалтерском учете, как мы уже говорили, начисление амортизации будет производиться исходя из остаточной стоимости объекта ОС и оставшегося срока полезного использования.

Ам бу = 5 400 000 руб. / 180 мес. = 30 000 руб.

В налоговом учете начисление амортизации будет производиться исходя из уменьшенной первоначальной стоимости и срока полезного использования, установленного при вводе объекта ОС в эксплуатацию.

Ам ну = 9 000 000 руб. / 300 мес. = 30 000 руб.

Проводка регламентной операции Амортизация и износ основных средств за июнь 2014 г. представлена на Рис. 8.

Как мы уже отмечали, в целях налогообложения по налогу на прибыль сумма недоначисленной амортизации по ликвидируемой части объекта ОС — 3 600 000 руб. и расходы на ликвидацию — 400 000 руб., в соответствии с пп. 8 п. 1 ст. 265 НК РФ, относятся к внереализационным расходам, а стоимость полученных материалов при ликвидации выводимых из эксплуатации основных средств - 59 000 руб., в соответствии с п. 13 ст. 250 НК РФ, относится к внереализационным доходам.

Фрагменты Приложения 2 и Приложения 1 к листу 02 Декларации по налогу на прибыль организации «Рассвет» за первое полугодие 2014 г., в части нашего примера, представлены на Рис. 9.

Учет основных средств в организации представляет собой целый комплекс хозяйственных операций: принятие на учет, ввод в эксплуатацию, начисление амортизации, выбытие. И каждая из них требует особого внимания. В данной статье мы разберем учет ОС в 1С 8.3 Бухгалтерия пошагово: с приобретения актива до его списания.

Скачать пошаговую инструкцию оформления примера .

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный , при котором используется два документа:

Упрощенный , при котором используется единый документ:

Когда постановка на учет ОС осуществляется одновременно с его оприходованием, то, конечно, удобнее отражать все в одном документе: использовать Упрощенный вариант . Но он имеет некоторые ограничения.

Разберем покупку основного средства на примере стандартного варианта оформления.

Оформим документ Поступление (акт, накладная) вид операции Оборудование в разделе ОС и НМА – Поступление основных средств – Поступление оборудования .

На вкладке Оборудование укажите актив из справочника Номенклатура . Вид номенклатуры Оборудование (объекты основных средств) .

Проводки

Проводки:

Введите номер и дату входящего счет-фактуру внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать .

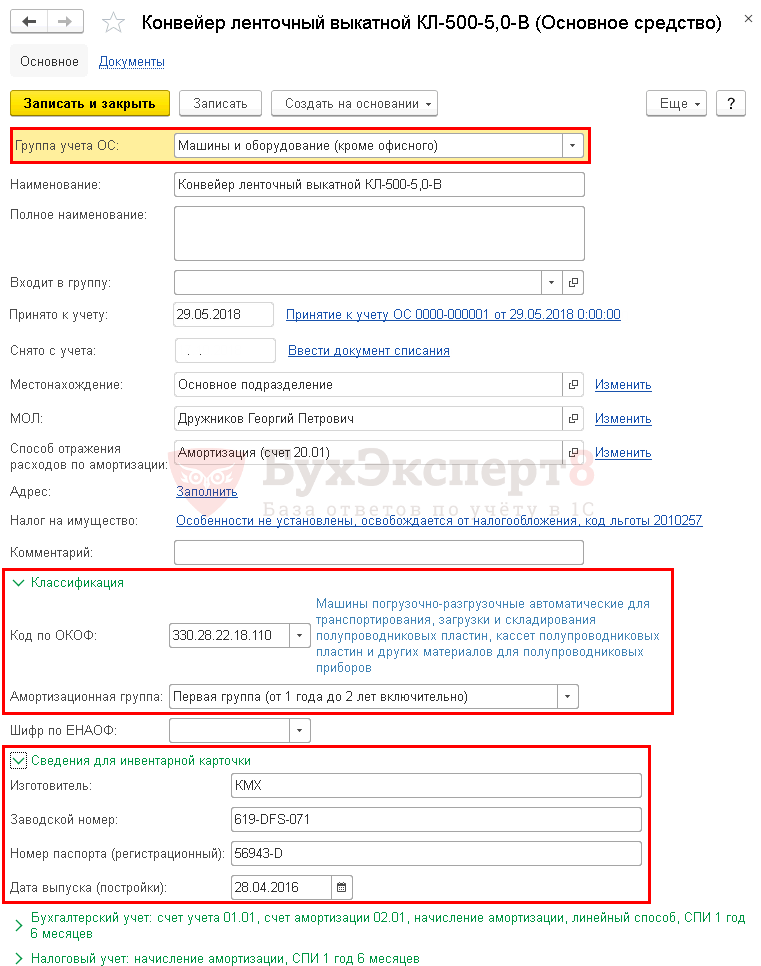

Данные ОС заполните в справочнике Основные средства . Это можно сделать:

В карточке обязательно заполните:

Инвентарный номер указывается из документа постановки на учет, это может быть:

Инвентарный номер заполняется автоматически порядковым номером введенных элементов в справочник Основные средства . Если нужно задать другой номер, то отредактируйте графу Инв. номер вручную.

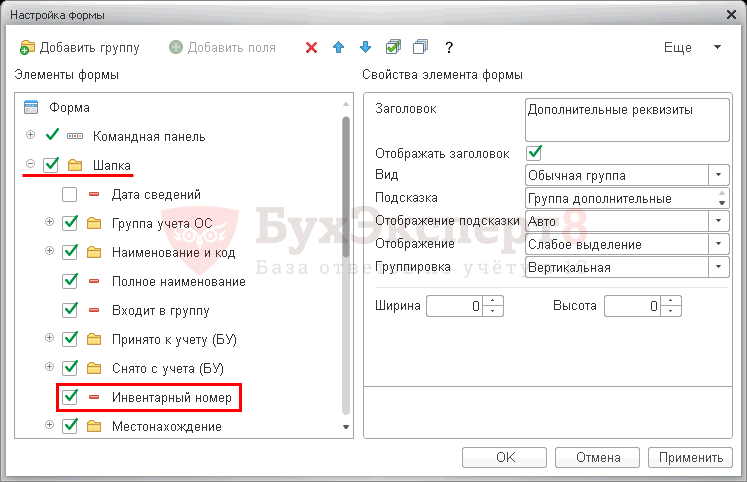

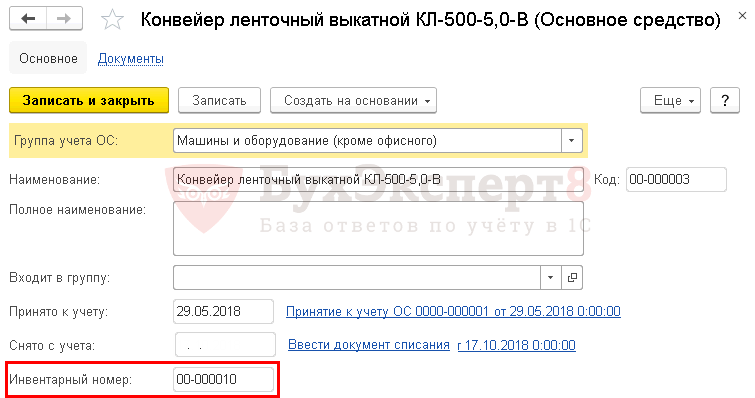

В карточке ОС этот номер не редактируется и по умолчанию не отображается. Чтобы он отображался, добавьте его по кнопке Еще - Изменить форму .

В списке элементов формы (левая часть) в группе Шапка поставьте флажок напротив элемента Инвентарный номер .

После выполнения этих действий инвентарный номер будет отображаться в карточке основного средства.

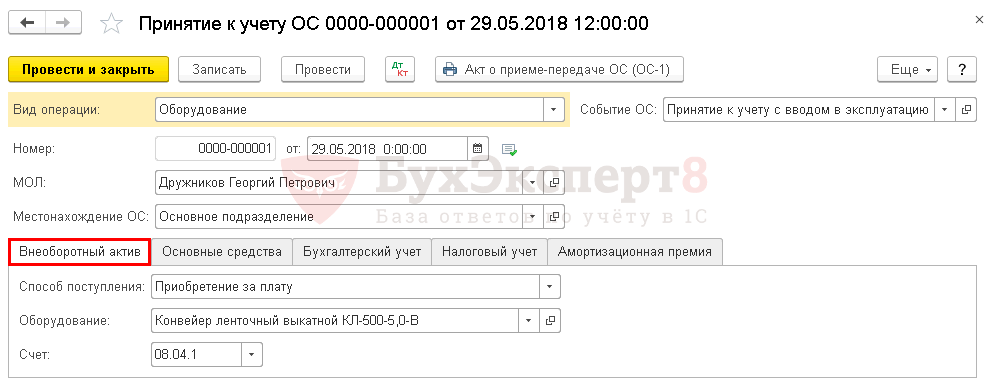

Постановку на учет основных средств в 1С 8.3 при стандартном варианте отразите документом Принятие к учету ОС вид операции Оборудование в разделе ОС и НМА - Поступление основных средств - Принятие к учету ОС .

На вкладке Внеоборотный актив введите приобретенный актив до его постановки на учет в качестве ОС.

На вкладке Основные средства заполните ОС, принимаемое к учету, задайте инвентарный номер.

На вкладке Бухгалтерский учет отразите параметры начисления амортизации в БУ.

На вкладке Налоговый учет отметьте, как будет погашаться стоимость в НУ.

Если применяете амортизационную премию, то отметьте флажок на вкладке Амортизационная премия и задайте ее размер.

Проводки

Документ формирует проводки:

Примите НДС к вычету документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС - вкладка Приобретенные ценности .

Проводки

Документ формирует проводку:

Ежемесячное начисление амортизации выполните в процедуре Закрытие месяца операция Амортизация и износ основных средств в разделе Операции – Закрытие периода – Закрытие месяца .

Конвейер ленточный введен в эксплуатацию 29 мая. Значит, амортизация в БУ и НУ начисляется с июня.

Проводки:

Аналогично начисляйте амортизацию в следующих месяцах до полного погашения стоимости. При выбытии ОС амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача ОС .

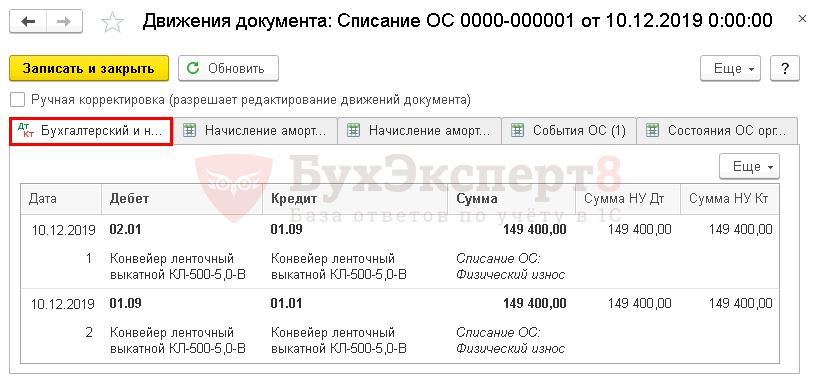

Для этого оформите документ Списание ОС в разделе ОС и НМА - Выбытие основных средств - Списание ОС .

В документе укажите ОС, которое необходимо списать в связи с непригодностью к эксплуатации.

Проводки

Проводки:

Рассмотрим еще один пример. Представим, что списание конвейера ленточного осуществляется в течение срока эксплуатации и его стоимость полностью не списана.

В документе в поле Прочие доходы и расходы укажите статью, на которой будет отражена остаточная стоимость ОС. Вид статьи - Прочие внереализационные доходы (расходы) .

Проводки

Если стоимость недоамортизирована, то дополнительно формируются проводки:

В Инструкции по применению Плана счетов бюджетного учета (Приказом Минфина России от 06.12.2010 № 162н), Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. Приказ Минфина РФ от 16.12.2010 № 174н), далее - Инструкция № 174н, Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. Приказом Минфина РФ от 23.12.2010 № 183н) не приведены бухгалтерские записи, которыми отражается частичная ликвидация основного средства. Из статьи вы узнаете, как правильно отразить частичную ликвидацию основного средства - так, чтобы все изменения отразились в Инвентарной карточке объекта.

Изменение первоначальной (балансовой) стоимости объектов нефинансовых активов происходит в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации (разукомплектации), а также переоценки объектов нефинансовых активов. Это следует из положений пункта 27 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений (утв. Приказом Минфина России от 01.12.2010 № 157н), далее - Инструкция № 157н.

Согласно пункту 12 Инструкции № 174н операция выбытия основных средств может оформляется различными бухгалтерскими записями. Это зависит от причины списания основного средства:

По нашему мнению, частичная ликвидация ОС оформляется аналогично.

Рассмотрим, как оформить частичную ликвидацию основного средства в программе «1С:Бухгалтерия государственного учреждения 8» на примере комплекта мебели, пострадавшего во время пожара.

В программе «1С:Бухгалтерия государственного учреждения 8» нет специального документа для отражения частичной ликвидации основного средства, поэтому указанные проводки следует ввести с помощью документа Операция (бухгалтерская) . Пример такой операции приведен на рисунке 1.

Рис. 1. Ввод проводок с помощью документа «Операция (бухгалтерская)»

Если по объекту ОС, который был частично ликвидирован, применялся линейный способ начисления амортизации, а оставшийся срок полезного использования необходимо изменить для дальнейшего начисления амортизации, то следует ввести документ Корректировка амортизации , изменив срок полезного использования. Оставшийся срок полезного использования будет пересчитан в документе автоматически.

Дата документа Корректировка амортизации должна быть идентична дате документа Операция (бухгалтерская) , в котором отражено уменьшение стоимости ОС, а время документа Корректировка амортизации должно быть более поздним, хотя бы на несколько секунд, чтобы было учтено изменение остаточной стоимости ОС (см. рис. 2).

Рис. 2. Ввод документа «Корректировка амортизации»

В дальнейшем сумма ежемесячной амортизации будет рассчитываться исходя из новой остаточной стоимости и нового оставшегося срока полезного использования.

Если балансовая стоимость объекта ОС в связи с частичной ликвидацией стала менее 40 000 руб., то не стоит доначислять амортизацию до 100% балансовой стоимости. Оснований для этого нет, поскольку согласно пункту 92 Инструкции № 157н амортизация в размере 100% начисляется в следующем порядке:

В то время как частично ликвидируемый объект основного средства ранее уже был принят к учету и введен в эксплуатацию.

Следует отметить, что информация об изменении балансовой стоимости объекта ОС также должна отражаться в разделе «Реконструкция, модернизация, достройка, дооборудование, частичная ликвидация» инвентарной карточки (ф. 0504031).

Но в этом разделе инвентарной карточки не учитываются операции по счетам бухгалтерского учета, отраженные документом Операция (бухгалтерская) , а только выводятся движения, сформированные в программе документом Капремонт, модернизация , который предназначен для оформления акта приемки-сдачи отремонтированных, реконструированных и модернизированных объектов, а также для изменения первоначальной стоимости ОС в связи с достройкой, дооборудованием, реконструкцией или модернизацией соответствующих объектов, и не подходит для отражения частичной ликвидации ОС.

Информацию о частичной ликвидации объекта ОС для вывода в разделе инвентарной карточки ОС следует ввести документом на закладке Модернизация .

В графе Сумма модернизации табличной части документа следует ввести сумму частичной ликвидации объекта ОС в размере уменьшения балансовой стоимости со знаком «минус».

Дата документа Ввод истории капремонта и модернизации и Дата модернизации указываются те же, что и дата документа Операция (бухгалтерская) , которым были отражены бухгалтерские записи частичной ликвидации ОС (см. рис. 3).

Рис. 3. Ввод истории капремонта и модернизации

В инвентарной карточке учета основных средств (ф. 0504031) после отражения частичной ликвидации основного средства изменены в сторону уменьшения по строке, выведенной на дату формирования инвентарной карточки (см. рис. 4):

Рис. 4. Уменьшение балансовой стоимости в Инвентарной карточке учета основных средств

Следует отметить, что в справочнике Основные средства, НМА, НПА в реквизите Первоначальная стоимость хранится сумма первоначальной стоимости объекта ОС, которая выводится в инвентарной карточке учета основных средств в графе 6 Первоначальная (восстановительная), кадастровая стоимость, руб. на дату, когда в программе была отражена первая запись по этому объекту основных средств.

После проведения частичной ликвидации объекта ОС не следует изменять значение первоначальной стоимости, так как изменение балансовой стоимости объекта ОС произошло позднее, и новая балансовая стоимость будет выведена в инвентарной карточке по данным бухгалтерского учета на иную, более позднюю дату - на дату формирования инвентарной карточки (см. рис 4).

Информация о частичной ликвидации основного средства, отраженная документом Ввод истории капремонта и модернизации , выводится в инвентарной карточке учета основных средств (ф. 0504031) в разделе Реконструкция, модернизация, достройка, дооборудование, частичная ликвидация (см. рис. 4).

Таким образом, отражение в учете частичной ликвидации объекта основных средств состоит из следующих этапов:

1. Уменьшение балансовой стоимости и начисленной амортизации документом Операция (бухгалтерская) .

2. Корректировка остаточной стоимости основного средства и оставшегося срока его полезного использования для начисления амортизации документом Корректировка амортизации .

3. Отражение сведений о частичной ликвидации ОС для вывода в инвентарной карточке документом Ввод истории капремонта и модернизации .

От редакции. Подробные рекомендации об учете основных средств в «1С:Бухгалтерии государственного учреждения» читайте на сайте ИС 1С:ИТС http://its.1c.ru/db/metbud81#browse:13:-1:1977:1978:2020:2031:2032:2034 . О том, как изменить срок полезного использования основного средства - http://its.1c.ru/db/metbud81#content:5465:1 , как ввести в эксплуатацию часть объекта основных средств из группы -