6. Продолжительный период выбора и совершения покупки потребителем. ТДП относятся к товарам предварительного выбора с, как правило, отсутствием полноценной и доступной информации об ожидаемых характеристиках будущей покупки , которые потребитель сравнивает по степени удобства, качеству, цене и дизайну. Выбор потребителем мебели составляет от 2 до 4 недель (а в некоторых случаях откладывается на несколько месяцев до очередной выставки) и в его таблицу сравнения попадает до 10 моделей, которые сравниваются по 10-15 характеристикам. Основные сравниваемые характеристики: цена, внешний вид, расцветка, удобство использования, качество сборки, качество материалов, удобство ухода, скидки, долговечность.

7. Моральный износ товаров длительного пользования. Помимо физического износа ТДП, особое значение приобретает моральный износ. ТДП, производимые и продаваемые в настоящее время, влияют на ценность товаров проданных в прошлом . Некоторые крупные операторы мирового мебельного рынка (Ikea, Nolte, Natuzzi, Rolf Benz и др.) стимулируют развитие рынка за счет агрессивной рекламной политики и вводят понятие модных тенденций в мебели, что позволяет им практиковать постоянную смену своих коллекций.

С учетом приведенных выше характеристик и проведения маркетинговых исследований можно предложить вариант маркетинговой стратегии развития региональной мебельной фабрики, производящей корпусную и мягкую мебель и занимающейся оптово-розничными продажами в регионах РФ. Элементы маркетинговой стратегии включают в себя дистрибуцию, ассортиментную политику, рекламу и стимулирование сбыта (см. таблицу 1) и определяются по категориям цели, критерия оценки достижения, контрольных показателей по прошедшему периоду и необходимых мероприятий для реализации . Основная цель фабрики — провести интенсивную экспансию в регионы РФ в момент общего роста мебельного рынка , захватить лидирующие позиции на региональных рынках субъектов РФ в ближайшие 3 года.

|

Маркетинговая стратегия: лидерство на региональных рынках |

||||

|

Контрольные показатели |

Мероприятия |

|||

|

Дистрибуция |

Рост количества новых магазинов (в %) |

Количество и площади магазинов, открытых за предстоящие 3 года |

> 90 магазинов на конец 1-го года (площадью 20 000 кв.м.) > 250 магазинов на конец 3-го года (площадью 50 000 кв.м.) |

Разработка форматов покрытия. Выбор регионов для развития торговой сети |

|

Среднее количество дней для полноценного охвата одного региона |

< 30 дней для 1-го года < 20 дней для 3-го года |

Разработка и стандартизация сетевого графика проекта действий по охвату региона |

||

|

Повышение эффективности продаж |

Товарооборот на 1 кв.м. |

> 10 000 руб. по итогам 1-го года > 15 000 руб. Y по итогам 3-го года |

Разработка плана мерчендайзинга |

|

|

Ассортиментная политика |

Увеличение количества успешных на рынке новых серий мебели |

Среднее количество серий в год |

> 3 серии по итогам первого года > 4 серии по итогам 3-го года |

Разработка плана ввода новых серий на рынок |

|

Доля новой серии в товарообороте фабрики (в %) |

> 2% по итогам 1-го года > 3% по итогам 3-го года |

Разработка плана продвижения новой серии на рынке |

||

|

Доля удовлетворенных новой серией покупателей (в %) |

> 70% по итогам 1-го года > 85% по итогам 3-го года |

Разработка системы обратной связи и программы поддержки лояльности покупателей |

||

|

Повышение уровня известности фабрики |

Доля населения знающих фабрику и ее продукцию |

< 30% для 1-го года < 70% для 3-го года |

Разработка эффективного медиа-плана |

|

|

Рост приверженцев бренда фабрики |

Доля склонных совершить покупку среди знающих фабрику (в %) |

< 20% для 1-го года < 40% для 3-го года | ||

|

Изменение товарооборота в городе (в %) |

> 10% на конец 1-го года > 20% на конец 2-го года |

Повышение и стандартизация уровня обслуживания в магазинах |

||

Анализ деятельности крупнейших производителей (мебельные фабрики «Шатура», «Катюша», «Сходня мебель», «Столплит») показывает, что развитость дистрибуции является одним из ключевых факторов успеха развития на мебельном рынке. Для оптимального присутствия на российском мебельном рынке на уровне лидера необходимо реализовать программу создания торговой инфраструктуры, удовлетворяющую требованию — 1 кв.м. торговой площади ассортимента производителя на 1 тысячу населения. Средний оборот с 1 кв.м. должен первоначально составлять 10 тысяч рублей. Таким образом, можно стать лидером за счет торгового покрытия регионов РФ.

Ограничение снизу по обороту позволяет постепенно и планомерно создавать новые торговые площади в новых городах субъектов РФ, добиваться от них необходимых продаж и осуществлять дальнейшее продвижение на мебельном рынке. В зависимости от уровня качества жизни в городе можно предложить коэффициенты требований по увеличению площадей или оборота с них. Коэффициенты рассчитываются исходя из данных об обороте розничной торговли, уровне строительства, инвестиций в основной капитал и средних цен 1 кв.м. жилой недвижимости .

Если фабрика не обладает финансовыми возможностями по развитию собственных торговых площадей и магазинов или в регионе уже представлена продукция с помощью торгового партнера, то с ним ведутся переговоры по увеличению площадей на выгодных для них и фабрики условиях. В частности, если торговый партнер не имеет желания или возможности развивать инфраструктуру — открываются фирменные магазины фабрики или производится поиск новых торговых партнеров.

Развитие торговой сети следует проводить в четко определенных форматах по целевой аудитории, уровню конкуренции и специфике регионов и городов. Каждый формат предполагает наличие своей собственной торговой марки, характеризующей потребительские возможности .

Практика развития торговли производителей в России показывает целесообразность выделения на региональном рынке городов и городского населения как основного потенциального сегмента мебельного рынка. Предпосылки этого — наличие у городского населения более высоких уровней доходов по сравнению с сельским населением, развитость торговой инфраструктуры.

Следует выделять три типа городов по критерию численности населения:

Чтобы охватить все платежеспособное население, интересующееся мебелью в каждом из них, возможно развитие сразу нескольких форматов, в зависимости от конкуренции и текущих продаж.

Предлагаемые торговые форматы

1. «Мебель-дом» — мебельный торговый дом (самостоятельно или совместно с лояльными торговыми партнерами) площадью около 1500-2000 кв.м.

Наполнение 5-10 наборов разных стилей и дизайна мебели 3-4 среднеценовых диапазонов по каждому виду мебели (спальни, гостиные и т.д.).

Представленный ассортимент: 30-40% фабрики-производителя, остальное — 20% мебели стран Восточной Европы, 20-30% — российская мебель фабрик-конкурентов и 10-20% — местных региональных производителей.

Плотность покрытия: 1 магазин на 400 тысяч населения.

Основное отличие от имеющихся больших мебельных центров с нечетким позиционированием и хаотичным ассортиментным предложением: организация оптимального ассортимента и ценообразования, рассчитанных на средний класс, удобное расположение наборов в торговом зале по видам мебели.

2. «Мебель-практик» — средний формат фирменного магазина площадью 200-250 кв.м.

Торговый ассортимент представлен 4-5 мебельными наборами в виде заполнения 3 типовых среднегабаритных квартир. Отдельно прилагаются демонстрационные блоки имеющегося ассортимента разных типов фасадов и цветовых гамм, в частности шкафы, кровати, комоды. Данный формат рассматривается как основной. Также подходит под магазин для франчайзинга в случае партнерских торговых отношений.

Предполагаемая плотность покрытия: 1 магазин на 200 тысяч населения.

3. «Мебель-клуб» — формат для сегмента с доходами выше среднего площадью 350-450 кв.м.

Ассортимент: по ценовому диапазону преимущественно выше среднего. Размещение в виде заполнения 2-3 крупногабаритных квартир — 90-120 кв.м.

Открытие: в крупных и средних городах.

Покрытие: 1 магазин на 400 тысяч населения.

4. «Мебель-сток» — магазин уцененной мебели. Распродажа залежавшегося ассортимента в других магазинах.

5. «Промо-мебель» — маленький салон для использования в торговых строительных сетях, в виде выставления 1 набора мебели с конкретным ценовым предложением и ежеквартальной ротацией наборов.

Для реализации этих форматов необходима совместная работа сразу нескольких отделов с прозрачной внутренней информацией, выполнения поставленных целей и задач согласно матрице маркетинговой стратегии и соответствующее финансирование проекта по созданию и развитию форматов. В частности, рекомендуется расширение отдела маркетинга и продаж, организация должностей, ответственных за свой формат, формирование отдела закупок мебели.

Целесообразно разделить производимый ассортимент в зависимости от стиля и дизайна мебели и уровня доходов потенциальных покупателей и предлагаемых форматов дистрибуции. В ассортиментной матрице предлагается:

1. Разделить направление дизайна классики и модерна. Сформировать два ценовых диапазона: среднего и средне-верхнего.

2. Основная специализация — мебель для спальных и жилых комнат. Мягкая и кухонная мебель рассматривается как поддерживающие сегменты этих направлений.

3. Направления мебели для детских и ванных комнат предлагается формировать за счет поставок с других фабрик.

Размеры, конкретные цвета и внутреннее наполнение в магазинах, рекомендуемые розничные цены формируются исходя из предпочтений населения в конкретных субъектах РФ после предварительного исследования непосредственно в регионах. Основная причина отказа от использования единой ценовой и мерчендайзинговой политики — в отсутствии гибкости, т.к. присутствует большое расхождение в уровне жизни и потребительских предпочтениях по субъектам РФ .

|

Доля направления на общем рынке бытовой мебели*, % |

Цветовая гамма |

Материалы |

Количество предметов в серии |

|||

|

Гостиные (мебель для жилых комнат) |

Бук, орех, вишня |

Классический | ||||

|

Мягкая мебель |

Светло-коричневые, белые, серые оттенки |

Кожа, ткань |

Модерн, континентальный | |||

|

Кухонная мебель |

Бук, орех, дуб |

МДФ, ЛДСП |

Классический | |||

|

Мебель для спальни |

Бук, орех, белый |

Шпон. ДСП, ЛДСП, массив дерева |

Классический, модерн | |||

|

Мебель для обеденных зон |

Бук, орех, клен |

Шпон. ДСП, ЛДСП, массив дерева |

Классический, модерн | |||

|

Прихожие |

Бук, орех, вишня |

Классический, модерн | ||||

|

Детская мебель | ||||||

|

Домашний кабинет |

Дуб, орех |

Шпон. ДСП, ЛДСП |

Классический | |||

|

Мебель для ванной комнаты |

*См. отчет исследования: Рынок мебели для дома. М.: «Экспресс-обзор», 2005. 134 с.

Общий механизм выбора мебели потребителем можно представить в виде алгоритма решения, состоящего из следующих этапов:

1. Отсутствие потребности (у потребителя отсутствует потребность в мебели, и он безразличен к внешней информации). Период этапа может быть от 1 до 30-40 лет в зависимости от категории и вида мебели и экономической активности потребителя.

2. Поиск и процесс накопления статьи домашнего бюджета на покупку мебели (потенциальный потребитель столкнулся с проблемой выбора мебели, открыт к внешней информации и осуществляет поиск). Период этапа — от 1 недели до нескольких лет.

3. Принятие решения о покупке (сравнение имеющихся на рынке вариантов, оценка их качества, общение с продавцом). Средний период — несколько дней.

4. Установка, монтаж мебели (доставка, самостоятельная установка или общение с мастерами). Средний период — 1 день.

5. Эксплуатация (использование мебели, восприятие качества). В зависимости от категории мебели и социального уровня потребителя — от 1 до 30-40 лет.

Как видно из приведенных этапов, процесс покупки сложный и длительный по времени. Исходя из этого, в зависимости от срока использования ТДП и частоты возникновения потребности и сезонности продаж следует реализовывать рекламную кампанию со схемой размещения в СМИ по типу «осведомленности» , характерную для товаров с длительным циклом приобретения и длительным временем принятия решения в несезонный период времени. И в предсезонный период времени использовать схему «сезонного опережения».

2. Последовательное обучение продавцов-консультантов. Именно они во многом влияют на решение о покупке. Для этого необходимо разработать тренинг-семинар по продажам. Внутри фабрики создается проектная команда тренеров (из отделов НИОКР, продаж и маркетинга), которая несколько раз в квартал проводит семинары, обучает новым приемам продажи и информирует о конкурентных особенностях новых серий.

3. Организацию конкурса «лучший продавец внутри сети» и «лучший продавец среди торговых партнеров» (можно проводить конкурс и «лучший торговый партнер»). Как правило, такие конкурсы мотивируют незаинтересованных в продаже конкретной продукции фабрики продавцов-консультантов.

4. Перекрестный маркетинг с магазинами интерьерной тематики, например, по освещению, текстилю, сантехники, обоев (в связи с осуществлением покупки мебели во время ремонта, строительства выбор этих товаров и покупка происходит во многом параллельно с покупкой мебели).

5. Сотрудничество с дизайнерскими бюро и салонами интерьера. Организация семинаров по применению мебели фабрики в разных интерьерах.

6. Организацию промоутеров в больших мебельных центрах и строительных сетях, в местах скопления торговых площадей конкурентов.

7. Полугодовую ротацию ассортимента в городе (покрытие торговых площадей в городе всем ассортиментом и его смещение по магазинам).

8. Организация Интернет-магазина, отражающего качественно весь ассортимент фабрики, с описанием всех сравниваемых в процессе покупки характеристик и работающий на все регионы и города РФ, где есть собственные магазины.

Как правило, в ходе осуществления стратегий возникает большое количество барьеров, связанных как с человеческими, так и с коммерческими ценностями сложившегося бизнеса . Для успешной реализации элементов маркетинговой стратегии необходимо наличие следующих условий:

1. Согласие со стратегией совета директоров фабрики и ее генерального директора и руководство изменениями в ходе ее реализации. Внедрение стратегии предполагает существенные изменения в организации производственных и коммерческих процессов на фабрике. Участие и инициатива руководства позволяет преодолеть возникающие барьеры в ходе осуществления стратегии.

2. Осведомленность о стратегии и общность сотрудников фабрики в ее реализации. Комплексность в реализации стратегии осуществляется обучением и повышением осведомленности сотрудников фабрики, в том числе формированием систем индикаторов выполняемых процессов, чтобы отделы, цеха и отдельные менеджеры выполняли взаимосогласованную деятельность. Соответствие маркетинговой стратегии должно наблюдаться на всех уровнях цепочки создания потребительской ценности.

3. Формулирование стратегии в виде совокупности операционных задач. Для внедрения стратегии в деятельность фабрики необходимо разделить основные маркетинговые мероприятия на операционные задачи с помощью вспомогательных инструментов, таких как рабочие последовательные схемы внутренних процессов, системы контрольных показателей и индикаторов . Использование этих средств позволяет рассматривать реализацию маркетинговой стратегии в виде ежедневно выполняемых операционных задач.

4. Стабильность и последовательность проводимых мероприятий. Следует использовать экспертные опросы сотрудников и контрольные показатели в качестве обратной связи, позволяющие контролировать выполнение оперативных задач.

Повышение уровня жизни в России предполагает развитие рынков товаров длительного пользования. Компании, функционирующие на этих рынках, сталкиваются с высокой конкуренцией как со стороны региональных производителей, так и зарубежных производителей, которых представляют региональные торговые организации. Один из основных вариантов бороться с конкуренцией — разработать и реализовать маркетинговую стратегию с учетом специфики функционирования товаров длительного пользования. Именно она позволит понять, где в настоящий момент находится компания и какие у нее пути развития.

Представление стратегии в виде элементов матрицы позволяет четко понимать факторы успеха на рынке. А соответствующие контрольные показатели и критерии оценки помогают придерживаться ее осуществления.

Основной результат работы заключается в определении характеристик рынков товаров длительного пользования и разработке элементов матрицы маркетинговой стратегии на примере мебельного рынка.

Предлагаемый вариант матрицы и рассмотренные элементы маркетинговой стратегии могут быть также использованы при разработке маркетинговой стратегии на других рынках товаров длительного пользования, например рынках бытовой техники и осветительных приборов.

1 См.: Социальное положение и уровень жизни населения России 2004. М.: Росстат, 2004. 509 с.

Обозначения

Глава 1. Модели, основанные на диффузии инноваций

1.1. Модель Стоуна-Роу

1.1.1. Формулировка модели

1.1.2. Анализ модели

1.1.3. Решение

1.2. Модель Басса.

1.2.1. Формулировка модели

1.2.2. Решение модели

1.2.3. Анализ решения

1.3. другие статические диффузионные модели

1.3.1. Фундаментальное уравнение диффузии

1.3.2. Гибкие модели диффузии

1.3.3. Другие модели диффузии

1.4. Динамические диффузионные модели

1.4.1. Диффузия при переменном уровне насыщения

1.4.2. Динамическая модель Стоуна-Роу

1.4.3. Динамическая модель Басса

1.5. Недиффузионные модели распространения инноваций.

1.5.1. Модель Дэвида

1.5.1. Другие недиффузионные модели распространения инноваций

1.6. Форма кривых спроса

Глава 2. Базовые пороговые модели

2.1. Простейшая пороговая модель

2.1.1. Формулировка модели

2.1.2. Анализ динамики

2.1.3. Проверка модели

2.2. Обобщения пороговой модели

2.2.1. Общая схема моделей

2.2.2. Упрощающие предположения

2.2.3. Динамика потребления и функции Торнквиста

2.2.4. Пороговая модель и распределение доходов

2.2.5. Потребление и диффузионные процессы

Глава 3. Пороговые модели с запаздыванием

3.1. Формулировка моделей

3.2. Динамика потребления

3.3. Динамика первичного спроса

3.4. Критерии максимума первичного спроса

Глава 4. Применение пороговых моделей

4.1. Динамика спроса на сегментированном рынке

4.2. Поведение пороговых моделей при полимодальном распределении доходов

4.3. Динамика спроса при расслоении населения. ИЗ

Коренные перемены, которые в последние годы претерпевает российское общество, сопровождаются глубоким экономическим спадом и высокой инфляцией. Примерно вдвое упал объем потребления, изменилась и продолжает изменяться его структура. Протекающие процессы весьма противоречивы, быстротечны, и их объяснение, тем более прогнозирование и управление ими затруднено. Производители товаров, торговые фирмы и государственные органы начинают проявлять интерес к экономико-математическому моделированию спроса.

Не вызывает сомнения, что снижение спроса на основные виды потребительских товаров вызвано прежде всего падением уровня жизни большинства населения; наблюдающееся же возрастание объемов продаж элитарных товаров естественно связывать с ростом доходов отдельных социальных слоев. Однако в последние 2 5-30 лет во всем мире, включая бывший СССР, в прогнозировании потребления доминируют диффузионные модели, объясняющие динамику спроса распространением инноваций и не принимающие во внимание непостоянство доходов. Очевидно, что эти модели оказываются совершенно неадекватными условиям современной России.

Примерно то же можно сказать об анализе зависимости потребления от доходов регрессионными методами. Поскольку потребление большинства товаров далеко не пропорционально доходу, линейные модели применимы лишь в узком диапазоне значений регрессора. Но за годы реформ семейные доходы изменились в несколько раз, так что определенный опыт такого анализа, приобретенный в основном в 1950-60 гг, в современной ситуации оказывается малопригодным.

Естественно, последнее возражение не относится к нелинейным регрессионным методам. Однако они, в лучшем случае, позволяют оценить параметры регрессионной функции, которая, собственно говоря, и является искомой моделью.

Связь между доходами и объемом потребления относится к числу наиболее основополагающих и хорошо изученных экономических зависимостей. Она многократно рассматривалась как в статике (cross-section, т.е. сопоставление потребления различных групп населения), так и в динамике (сопоставление временных рядов потребления и доходов). Однако интересующая нас динамическая зависимость потребления конкретных товаров от распределения доходов все еще малоизучена, по крайней мере на модельном уровне. Если в статике изучается потребление самых разнообразных товаров, в том числе в плане маркетинга, сегментации рынка и т.п., то известные нам динамические модели описывают лишь суммарное потребление либо всех товаров, либо, в лучшем случае, таких крупных агрегатов, как продукты питания, одежда и обувь, услуги и все предметы длительного пользования вместе взятые, к тому же в указанных моделях отражалось изменение только среднего уровня доходов, но не его распределения.

Особенно серьезные трудности возникают при моделировании потребления предметов длительного пользования, для которых характерны наиболее резкие изменения спроса. В то же время данная проблема представляет большой интерес как для экономической науки, так и для практики. Отсюда вытекает актуальность настоящей работы, задачей которой является построение и теоретический анализ моделей, отражающих динамическую зависимость спроса на предметы длительного пользования от уровня и распределения доходов.

Отметим, что потребление всегда сильно зависит от доходов, и только при стабильном уровне жизни его динамику будут определять другие факторы. Отсюда ясно, что поставленная задача представляет интерес не только в современных условиях, но и в любой ситуации, когда доходы населения быстро изменяются: растут, падают или по-новому распределяются между социальными слоями. Фундаментальный характер проблемы облегчает работу исследователя, позволяя привлекать как теоретические и модельные разработки, полученные при изучении смежных вопросов экономики, так и статистические данные за предшествующие периоды, по разным товарам и даже по другим странам.

Описанные в настоящей работе модели первоначально были разработаны для объяснения явлений, наблюдавшихся в экономике СССР в 19 50-е и 1960-е гг., отличавшиеся быстрым ростом уровня жизни. Однако критичным в предлагаемой схеме является не направление, а скорость изменения доходов. Поэтому те же соображения находят свое место при моделировании процессов, происходящих в настоящее время в экономике России, а также других странах, в которых быстро изменяется уровень жизни, будь то в сторону снижения, как в большинстве государств Восточной Европы, или повышения, как в ряде "новых развитых стран".

В первой главе настоящей работы приведен обзор основных моделей спроса на ПАП, известных по литературе. Во второй главе изучается простейшая пороговая модель, связывающая спрос на ПДП с динамикой доходов, и обсуждаются пути ее совершенствования. Третья глава посвящена моделированию запаздывания реального спроса относительно потенциального. Наконец, в четвертой главе обсуждаются проблемы, возникающие в процессе использования разработанных в предыдущих главах моделей. Рассматриваются особенности поведения моделей в условиях, отличающихся от теоретически идеальных, в том числе при неравномерном изменении доходов разных групп населения, полимодальном распределении доходов, сегментированности рынка.

Обозначения s (Sales) - объем продаж,

S - первичные продажи (увеличивающие парк),

S2 - вторичные продажи (замена, восстановление износа),

D (Demand) - платежеспособный спрос,

Первичный спрос, D2 - вторичный спрос,

Q (Quantity) - парк предметов длительного пользования, N (Need) - абсолютная потребность, I (Income) - реальный доход,

Prob{A} (Probability) - вероятность условия А, t (time) - время,

L (Life) - срок службы предмета длительного пользования.

Тождества

Балансовые соотношения:

Определение первичных продаж:

Бездефицитность - спрос удовлетворяется:

Заключение

В диссертации предложен и исследован ряд моделей, отражающих зависимость спроса на товары длительного пользования и уровня их потребления от динамики доходов населения. Определен характер поведения решений этих моделей. Проведенное исследование позволяет сделать следующие выводы.

1. Пороговые модели позволяют объяснить и предсказать скачки спроса на давно присутствующие в продаже товары в условиях быстро растущих доходов. Диффузионные модели в этой ситуации оказываются неэффективными.

2. Пороговые модели могут использоваться совместно с диффузионными. Если новый товар слишком дорог для большинства населения, но быстро принимается теми, кому он доступен, то моделируемая кривая первичного спроса будет обладать, по крайней мере, двумя пиками: классическим "диффузионным" вскоре после появления товара на рынке и новым "пороговым", который появится, когда доходы возрастут и товар станут приобретать средние слои.

3. Для того, чтобы модельный график динамики спроса на предметы длительного пользования имел характерную форму, совпадающую с наблюдаемой, достаточно, чтобы динамика потребления была S-образной, а срок службы изделий достаточно продолжительным. Пороговые модели, как и диффузионные, удовлетворяют этим условиям и столь же хорошо описывают реальные кривые.

4. Пороговые модели позволяют учитывать вариабельность потребностей семей с одинаковыми доходами, особенности распределения доходов различных групп населения и стохастический характер динамики доходов семей.

5. Предложенные в работе модели позволяют разрабатывать прогнозы объемов продаж товаров длительного пользования в условиях быстро изменяющихся уровня доходов населения и его социальной структуры. Решение обратной задачи - оценки доходов по продажам - позволяет оценивать теневые доходы по данным торговой и таможенной статистики.

1. Bass F.M. A new product growth model for consumer durables. Management Science. 1969, vol. 1, n. 6, pp. 371-378.von Bertalanffy L. Quantitative laws in metabolism and growth. Quarterly Review of Biology. 1957, vol. 32, pp. 217-231.

2. Bewley, R., D.G. Feibig. A flexible logistic growth model with publications in telecommunication. International Journal of Forecasting. 1988, vol. 4, n. 2,pp. 177-192.

3. Champernowne D.G. Econometrica, 1952, vol. 20, p. 591.

4. David, P. A contribution to the theory of diffusion. Memorandum No. 71. Stanford, CA, USA.: Stanford Center for Research in Economic Growth, Stanford University, 1969.

5. Dixon R. Hybrid corn revisited. Econometrica, 1980, vol. 48, No. 6, pp. 1451-1461.

6. Dosi G. The research on innovation diffusion: an assessment. In: N. Nakicenovic, A. Grubler (eds.). Diffusion of technologies and social behavior. Berlin.:

7. Springer-Verlag, 1991, pp. 179-208.

8. Easingwood C.J., V. Mahajan, E. Muller. A nonsymmetricresponding logistic model for technologicalsubstitution. Technological Forecasting S Social

10. Easingwood C.J., V. Mahajan, E. Muller. A nonuniforminfluence innovation diffusion model of new product acceptance. Marketing Science, 1983, vol. 2, Summer, pp. 273-296.

11. Floyd A. Trend forecasting: a methodology for figure of merit. In: J. Bright (ed.). Technological forecasting for industry and government: methods and applications. Englewood Cliffs, NJ, USA.: Prentice-Hall, 1962.

12. Fourt L.A., J.W. Woodlock. Early prediction of market success for grocery products. Journal of marketing, 1960, vol. 25, October, pp. 31-38.

13. Gibrat R. Les inegalites economiques. Paris, 1931.

14. Griliches Z. Hybrid corn: an exploration in the economics of technological change. Econometrica, 1957, vol. 25,n. 4, pp. 501-522.

15. Griliches Z. Hybrid corn revisited: a reply. Econometrica, 1980, vol. 48, No. 6, p. 1463-1465.

16. Haffer A. The tightening grip of the poverty trap. Gato Institute Policy Analysis, No. 41, Aug. 30, 1984.

17. Jeuland A.P. Parsimonious models of diffusion of innovation: Part A, derivations and comparisions. Working paper. Chicago, IL, USA.: Graduate school of business, University of Chicago, 1981.

18. Kelly H.R., H. Brooks. External learning opportunities and the diffusion of process innovations to small firms: the case of programmable automation. In:

19. N. Nakicenovic, A. Grubler (eds.). Diffusion oftechnologies and social behavior. Berlin.:

20. Springer-Verlag, 1991, pp.

21. Klein L.R., R.S. Preston. Stochastic non-linear models.

22. Discussion paper No. 14, Ecocnomic Research Services Unit, University of Pennsylvania.

23. Kourensky H. Proc. London Math. Soc. (2), 24 (1926), pp. 202-210.1.kvall P, C. Wahlbin. A study of some assumptions underlying innovation diffusion functions. Swedish

24. Journal of Economics, 1973, vol. 75, pp. 362-377.

25. Mahajan V, R.A. Peterson. Innovation diffusion in a dynamic potential adopter population. Management Science, 1978, vol. 24, n. 11, pp. 1589-1597.

26. Mahajan V., R.A. Peterson. Models for innovation Diffusion. Beverly Hills, CA, USA.: Sage Publications Inc., 1985.

27. Mahajan V., E. Muller, F.M. Bass. New product diffusion models in marketing: a review and directions for research. In: N. Nakicenovic, A. Grubler (eds.).

28. Diffusion of technologies and social behavior. Berlin.: Springer-Verlag, 1991, pp. 125-175.

29. Mansfield E. Technical change and the rate of imitation. Econometrica, 1961, vol. 29, n. 5, pp. 741-766.

30. Nelder J.A. An alternative form of a generalized logistic equation. Biometrics, 1962, vol. 18, December,pp. 614-616.

31. Nerlove M. The market demand for durable goods: a comment.

32. Econometrica, 1960, vol. 28, n. 1, pp. 132-142.

33. Oliver F.R. Another generalisation of the logistic growth function. Econometrica, 1969, vol. 37, n. 1,pp. 144-147.

34. Rogers E.M. Diffusion of Innovations. New York: The Free Press, 1962.

35. Sargan J. D. The distribution of wealth. Econometrica, 1957, vol. 25, n. 4, pp. 568-590.

36. Sharif M.N, C. Kabir. A generalized model for forecasting technological substitution. Technological Forecastingand Social Change, 1976, vol. 8, pp. 353-364.

37. Sharif M.N., K. Ramanatan. Binomial innovation diffusionmodels with dynamic potential adopter population. Technological Forecasting and Social Change, 1981, vol. 20, n. 6, pp. 63-87.

38. Stone R. , D. Row. The market demand for durable goods. Econometrica, 1957, vol. 25, n. 3, pp. 424-443.

39. Teotia A.P.S., P.S. Raji. Forecasting the market penetration of new technologies using a combination of economic cost and diffusion models. Journal of Product Innovation Management. 1986, vol. 3, December,pp. 225-237.

40. Wold И.О.A., P. Whittle. A model explaining the Pareto law of wealth distribution. Econometrica, 1957, vol. 25, n. 4, pp. 591-595.

41. Государственное издательство иностранной литературы, 1948

42. Аеви П. Стохастические процессы и броуновское движение.- М.: Наука, 1972.

43. ПостанМ.Я. Обобщенная логистическая кривая: ее свойства и оценка параметров. Экономика и математические методы, 1993, Т. 29, ВЫП. 2, стр. 305-310. Потребности, доходы, потребление. Методология анализа и прогнозирования народного благосостояния. (ред.

44. Н.П. Федоренко, Н.М. Римашевская). М.: Наука, 1979. Райцин В. Я. Модели планирования уровня жизни. - М. : Экономика, 1987.

45. Система экономико-математических моделей для анализа и прогноза уровня жизни. (ред. Н.П. Федоренко,

46. А.В. Тодосийчук). М.: Инновация-инфо-маркетинг, 1992. Типология потребления. (ред. С. А. Айвазян, Н.М. Римашевская)- М.: Наука, 1978.

47. Титма М.Х., Т.И. Сильдмяэ. Факторы формирования домашней предметной среды. Социологические исследования, 1979, н. 3, стр. 108-115. Феллер В. Введение в теорию вероятностей и ее приложения.

48. ТОМ 2. М. : мир, 1984. Хартман Ф. Обыкновенные дифференциальные уравнения. - м. : Мир, 1970.

49. Читашвили Л. Г. Некоторые вопросы моделирования потребления предметов длительного пользования. экономика и математические методы, 1980, том XVI, вып. 3, стр. 449-461.

50. Шведов О, Т. Степанова. Товары длительного пользования: очередность потребления. Советская торговля, 1980, н. 11, стр. 35-38.

51. Народное хозяйство СССР в 1954-91 гг. Статистические ежегодники. М. Статистика и финансы, 195 5-92 гг.

52. Кобленц-Мишке Ю.А. Пороговые модели спроса на предметы длительного пользования с насыщаемой потребностью. в кн.: Модели анализа и планирования показателей уровня ЖИЗНИ. - М. ЦЭМИ АН СССР, 1987, стр. 31-42.

53. Павличенко А.Д., Ю.А. Кобленц-Мишке, и.С. Ботякова.

54. Зависимость обеспеченности предметами длительного пользования от жилищных условий. В кн.: Модели анализа и планирования показателей уровня жизни. - М. ЦЭМИ АН СССР, 1987, стр. 77-84.

55. Кобленц-Мишке Ю.А. Обобщенная модель Стоуна-Роу и пороговая модель с запаздыванием. В кн. Социально-экономические измерения и сопоставления. М. ЦЭМИ АН СССР. 1990, стр. 17-32.

Обратите внимание, представленные выше научные тексты размещены для ознакомления и получены посредством распознавания оригинальных текстов диссертаций (OCR). В связи с чем, в них могут содержаться ошибки, связанные с несовершенством алгоритмов распознавания. В PDF файлах диссертаций и авторефератов, которые мы доставляем, подобных ошибок нет.

* В расчетах используются средние данные по России

Рынок FMCG-товаров является одним из наиболее ярких индикаторов экономической ситуации в стране. Он отражает не только потребительские настроения и уверенность, но и уровень платежеспособности, поскольку большинство товаров FMCG являются товарами первой необходимости.

Согласно определению, FMCG (fast moving consumer goods) – товары повседневного потребления широким кругом покупателей, которые имеют относительно низкую стоимость и высокую оборачиваемость. Другими словами, это товары массового потребления:

Предметы личной гигиены

Косметика

Продукция для чистки зубов и бритья

Моющие средства

Лампочки, батарейки и другие товары не-длительного пользования

Продукты питания (иногда рассматриваются как отдельная категория, но чаще как FMCG)

Отличительной особенностью является низкая прибыльность данного вида товаров, однако, за счет больших объемов продаж и быстрой оборачиваемости, они представляют собой экономически выгодную категорию.

Рынок продовольственных и непродовольственных FMCG-товаров демонстрирует стабильную тенденцию падения оборотов со второй половины 2014 г. Причинами этому являются снижение реальных доходов населения, санкции Запада, ослабление курса национальной валюты и другие негативные факторы.

За весь период с 2014 по 2016 годы на рынке произошел только один всплеск активности, когда население активно пыталось максимально инвестировать наличные денежные средства. Тем не менее, реальный темп роста розничной торговли в 2014 году составили 2,5%, в то время как в 2013 этот показатель находился на уровне 3,9%. Снижение объемов продаж заставило игроков пересмотреть модели работы, в значительной мере изменить ассортиментную политику и логистику. При снижении оборота в натуральном выражении, в денежном выражении, по оценке РБК, оборот ритейлеров увеличился на 30%. Увеличилась и доля сетевой розницы (продукты питания) в структуре рынка; в 2014 году она составила 37,8% (+5,8 п.п.).

Вообще развитие сетевой розницы в России происходит неравномерно. Обеспеченность сетевыми магазинами на душу населения значительно отстает от показателей развитых стран. При этом, в некоторых городах наблюдается избыток сетевых ритейлеров, в других же – их недостаток.

По мнению аналитиков, к середине 2015 года сформировался ряд тенденций, которые будут определять дальнейшее развитие рынка вплоть до конца 2017 года:

Увеличение разнообразия форматов в рамках одной торговой сети, в том числе, за счет введения дисконтных форматов (дискаунтеров);

Увеличение доли современных форматов в FMCG-ритейле до 60-65% в 2016 году;

Увеличение доли товаров российского производства в ассортименте (до 40-50%) и выручке сетей, связанный с политикой импортозамещения; развитие собственного производства;

Рост популярности дискаунтеров (магазинов с ассортиментом низкого ценового сегмента);

Снижение потребительской активности населения, сокращение расходов, высокая степени влияния цены на принятие решения о покупке;

Изменение стратегии развития и бизнес-моделей сетей для снижения доли заемных средств в совокупном капитале по причине их высокой стоимости;

Отказ от открытия части новых магазинов (впрочем, некоторые дисконтные сети наоборот стали активно осваивать формат «магазинов у дома»;

Рост влияния государственного регулирования отрасли, увеличение налоговой нагрузки на бизнес.

Динамика роста ВВП отражает общее состояние всей экономической системы страны. Если в конце 2011 – начале 2012 года ВВП показывал рост в 4-5% за квартал, то во II квартале 2015 года при стабильном предварительном падении, он составлял уже -5%. Впрочем, в начале 2016 года падение снизилось до -1%.

Предпосылки для кризиса очевидны: санкции ЕС и США, ослабление курса рубля, значительное падение цен на нефть. В результате этих процессов стоимость импортной продукции значительно увеличилась. Поскольку при производстве многих отечественных товаров используются импортные технологии, сырье, компоненты, оборудование и так далее, цены на продукцию российских производителей также повысились. Согласно данным Росстата, цены на товары и услуги в 2015 году выросли в среднем на 12,9% по сравнению с 2014 годом.

Зарабатывай до

200 000 руб. в месяц, весело проводя время!

Тренд 2019 года. Интеллектуальный бизнес в сфере развлечений. Минимальные вложения. Никаких дополнительных отчислений и платежей. Обучение под ключ.

Рисунок 2. Индекс потребительской уверенности, I квартал 2008 г. – I квартал 2016 г.

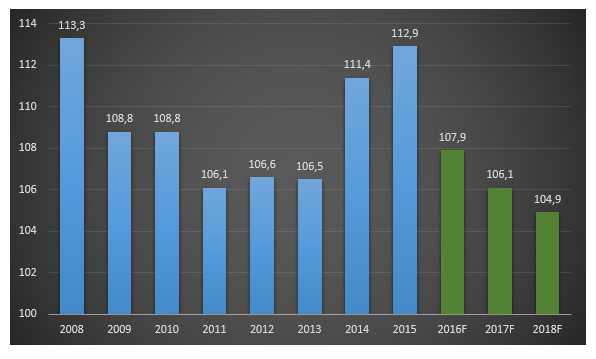

Как видно из Рис. 2, индекс потребительской уверенности населения приблизился к значениям кризисного 2008 года, что напрямую влияет на развитие розничной торговли. Тем не менее, эксперты, в частности РБК.Quote, предсказывают улучшение экономической ситуации в 2017 – 2018 гг. и рост котировок на нефть марки Brent до 66,4 долларов за баррель. Также эксперты прогнозируют снижение темпов инфляции и роста потребительских цен (до 4,9%).

Тем не менее, даже на этом фоне, по прогнозам Министерства экономического развития, реальные располагаемые доходы россиян в 2016 году снизятся на 2,8% по причине высокой закредитованности, роста цен, нестабильной экономической и политической ситуации и других факторов. Это заставит население более взвешенно подходить к тратам.

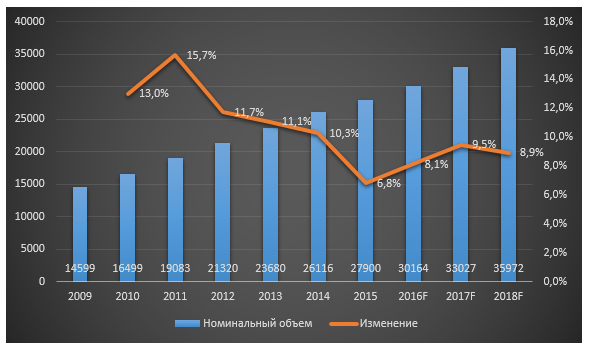

Рисунок 3. Номинальный объем розничной торговли РФ, млрд. руб., 2009-2018 гг. (данные РБК, согласно источникам МЭР, Минпромторг)

В перспективе до 2018 года эксперты прогнозируют рост доходов население, восстановление системы потребительского кредитования, что приведет к росту потребления. В 2018 году, согласно прогнозам, рост оборота розничной торговли составит 3.7% в натуральном выражении. Будет снижаться норма сбережения, что приведет к некоторому росту трат населения.

Готовые идеи для вашего бизнеса

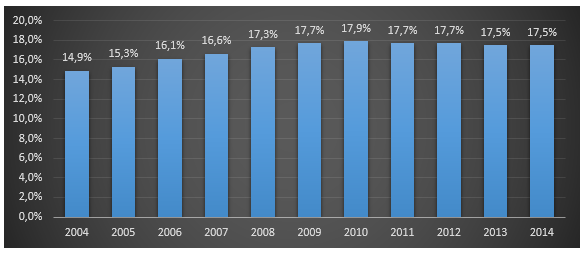

Розничная торговля и рынок услуг традиционно обеспечивали рост российского ВВП. Однако, на фоне экономического спада, эти сегменты стали терять роль основных факторов развития экономики.

Рисунок 4. Доля розничной торговли в структуре ВВП России, %, 2004-2014 гг.

Рисунок 5. Доля оборота розничной торговли розничных торговых сетей в общем объеме оборота розничной торговли, %

В сегменте несетовой розничной торговли отмечается сокращение количества малых и микропредприятий, связанное с ростом конкуренции со стороны розничных сетей, а также с увеличением налоговой нагрузки на малый бизнес и ростом стоимости кредитов.

Готовые идеи для вашего бизнеса

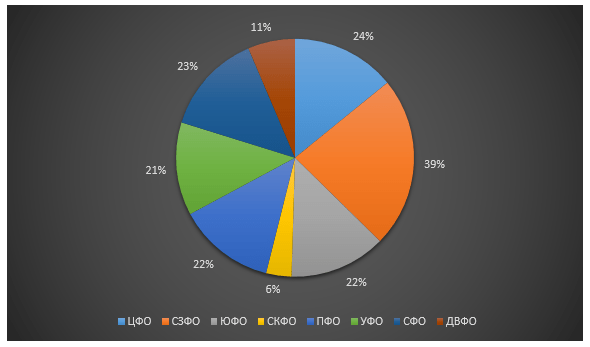

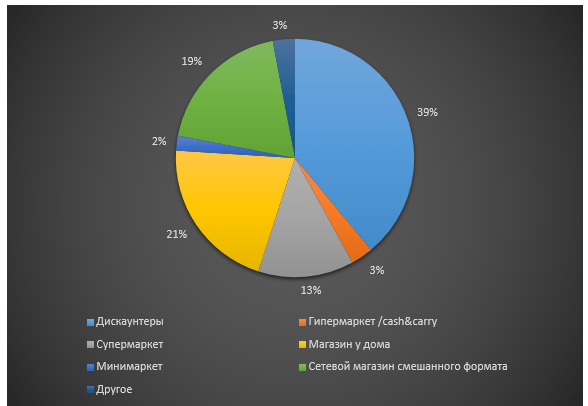

В структуре форматов розничной торговли в последние годы существенных изменений не происходит. Некоторый рост показал формат дискаунтеров, снижение – формат супермаркетов, который продолжит сокращаться и в ближайшей перспективе. Крупноформатная розница (гипермаркеты) показала высокую устойчивость к кризисным факторам, однако ее доля все же несколько снизилась. Прирост показали магазины шаговой доступности. Этот формат сегодня развивается как федеральными компаниями, так и, традиционно, локальными игроками.

С 2013 года эксперты отмечают значительный рост доли «других» форматов: магазины экотоваров, магазины формата «fix-price» и др. На них в 2014 году пришлось не менее 10% совокупного оборота розничной торговли. Предположительно, эта доля будет расти.

Растет также количество собственных сетевых фирменных магазинов производителей продуктов питания: мясо птица, молочная продукция, хлебопродукты.

Рисунок 6. Структура форматов розничной торговли (по количеству торговых точек) в России

Прогнозы развития рынка розничной торговли (сегмент FMCG):

Сокращение доли крупноформатной розницы и увеличение доли дискаунтеров (в пределах 35%)

Сокращение доли супермаркетов на фоне снижения трафика покупателей

Развитие магазинов шаговой доступности (до 12-13% в общем количестве)

Появление новых форматов магазинов

Денис Мирошниченко

(c)

- портал бизнес-планов и руководств по открытию малого бизнеса

136 человек изучает этот бизнес сегодня.

За 30 дней этим бизнесом интересовались 20631 раз.

Калькулятор расчета прибыльности этого бизнеса

Вследствие активного импортозамещения растет доля детских товаров российского производства. Согласно экспертным оценкам, их доля в ближайшее время может достичь 23% от общего объема.

Валентин Шафранов аспирант Российского Государственного Университета им. И. Канта (г. Калининград)

Развитие национальной экономики всегда подразумевает повышение уровня качества жизни и потребления различныхтоваров. Одними из главных показателей качества жизни в стране можно назвать структуру и динамику потребления товаров длительного пользования (ТДП). Рынки, предлагающие товары длительного пользования в РФ, существенно изменились за последние несколько лет. Формирование спроса на региональных потребительских рынках товаров длительного пользования различается в зависимости от производственной и внешнеэкономической деятельности, объема экспорта и импорта, среднедушевого дохода населения. Основные региональные факторы , влияющие на потребительские рынки, в том числе и на рынки товаров длительного пользования, приведены на рисунке 1.

Рисунок 1. Схема блоков региональных факторов

Российский комитет статистики среди основных товаров длительного пользования называет: телевизоры, видеомагнитофоны, видеокамеры, магнитофоны, плееры, музыкальные центры, персональные компьютеры, холодильники, морозильники, стиральные машины, электропылесосы, швейные, вязальные машины, легковые автомобили, мотоциклы, велосипеды, мотороллеры, мопеды, часы. В данном списке не указаны некоторые виды товаров, которые отдельные исследователи также логично причисляют к товарам длительного пользования , в частности: мебель, гараж, приусадебный участок, летняя дача, спутниковое телевидение, кондиционер, посудомоечная машина, микроволновая печь, спортивные тренажеры, сотовый телефон.

Однако, исходя из определения товаров длительного пользования как материальных товаров, купленных конечными потребителями для личного потребления, срок службы которых составляет несколько лет и позволяет выдерживать многократное потребление , данный список можно существенно расширить.

Практическая цель анализа рынков товаров длительного пользования состоит в определении тенденций развития рынков в зависимости от различных категорий потребляемых на нем товаров, характеристик этих товаров, их цены, каналов распределения, вариантов продвижения. Научные экономические исследования также представляют свои цели анализа, в частности, проведение сопоставительного анализа по потреблению товаров длительного пользования в конкретных странах и регионах, выявление степени влияния производства и торговли на мировую и национальную экономику, моделирование основных тенденций развития, оценка текущей рыночной ситуации. В частности, проблема анализа рынков товаров длительного пользования носит многосторонний структурный характер. С одной стороны, это глубокое исследование рынка определенного товара длительного пользования в определенной стране и регионе, с другой стороны, межнациональный и межрегиональный сравнительный анализ по производству и потреблению различных товаров длительного пользования. Таким образом, можно не только оценить сущность конкретного рынка, но и определить влияние товаров длительного пользования на все социально-экономическое пространство.

В связи с этим можно выделить два самостоятельных направления исследований и существующих методов анализа. Стационарное исследование - оценка различий в рынках товаров длительного пользования на определенный момент времени, и динамическое исследование - пространственная характеристика формирования рынков на определенном периоде времени. В данной статье будут развиваться оба направления во взаимосвязи с факторами блоков демографических и маркетинговых факторов.

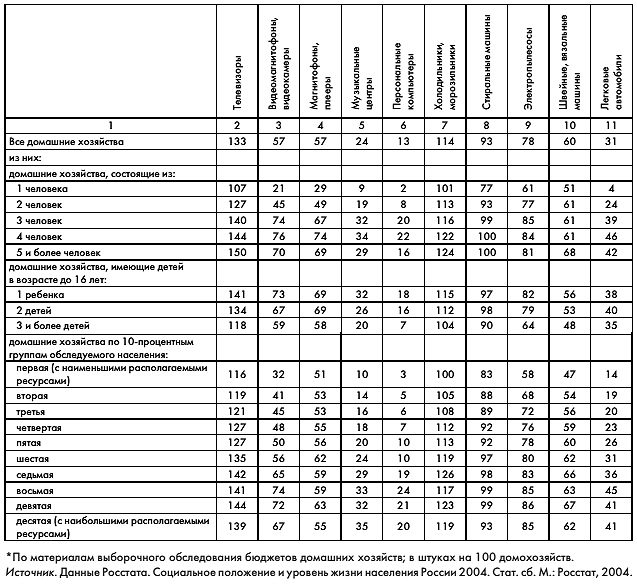

Рассмотрим данные официальной статистики о наличии товаров длительного пользования в домашних хозяйствах России на конец 2003 г., указанные в таблице 1. Из этих данных можно сделать несколько существенных выводов, характеризующих влияние группы демографических факторов. Во-первых, самыми жизненно необходимыми ТДП являются (на 100 домохозяйств): телевизоры (133 шт.), холодильники и морозильники (114 шт.) и стиральные машины (93). Во-вторых, в зависимости от количества человек в домашнем хозяйстве изменяется и количество товаров длительного пользования, причем весьма существенно. Наиболее актуальными и подверженными к изменению в зависимости от состава домашнего хозяйства, являются персональные компьютеры, видео-и аудиомагнитофоны, легковые автомобили. В-третьих, наличие детей в домашнем хозяйстве перераспределяет расходы и пропорционально уменьшает количество потребляемых ТДП. В-четвертых, основными товарами-индикаторами, свидетельствующими об уровне качества жизни домохозяйства, являются компьютеры и легковые автомобили. Относительное увеличение обладания легковыми автомобилями десятой процентной группы (с наибольшими располагаемыми ресурсами) по сравнению с первой процентной группой (с наименьшими располагаемыми ресурсами) - 3 раза, а компьютерами - 6,7 раз.

Таблица 1. Наличие товаров длительного пользования в домашних хозяйствах различных социально-экономических категорий в 2003 г.*

Сравнение уровня потребления ТДП в России с уровнем потребления экономически развитых стран позволяет определить потенциал возможного развития рынков ТДП при достижении определенных показателей благосостояния. Например, таблица 2 показывает разницу по наличию легковых автомобилей.

Таблица 2. Наличие легковых автомобилей у населения некоторых стран мира*

Данные официальной статистики по розничной торговле, указанные в таблицах 3 и 4, в значительной степени характеризуют группу маркетинговых факторов. Большинство рынков товаров длительного пользования сохраняют свои относительные показатели товарооборота по отношению к прошлым годам, однако рынки розничной торговли ТДП растут в денежном эквиваленте согласно общему увеличению оборота розничной торговли. Так, наибольшей долей в 2003 г. в общей товарной структуре оборота розничной торговли обладали следующие рынки ТДП: новые легковые автомобили (6,1%, емкость розничного рынка - 275,5 млрд руб.), мебель (1,8%, емкость розничного рынка - 81,3 млрд руб.), телевизоры (0,9% - 40,6 млрд руб.), холодильники и морозильники (0,8%, емкость розничного рынка - 36 млрд руб.).

Таблица 3. Товарная структура оборота розничной торговли ТДП*

Таблица 4. Продажа основных товаров длительного пользования

Анализ данных официальной статистики (табл. 5) по ценам на некоторые ТДП позволяет выделить следующую тенденцию - более ярковыраженное повышение цен в 2000, 2001 и 2002 гг. и продолжающийся рост в 2003 г. Однако стабильный рост рынков ТДП (см. табл. 2) в денежном эквиваленте говорит о повышающемся уровне жизни большинства россиян.

Таблица 5. Продажи отдельных ТДП в сопоставимых ценах*

Другим основным элементом анализа рынков товаров длительного пользования является анализ структуры спроса и предложения, а также импорта и экспорта. Ответ на этот вопрос позволяет выяснить насколько внутренние ресурсы страны способны удовлетворить существующий спрос. Рассмотрим данные таблицы 6, характеризующие структуру использования основных товаров длительного пользования.

Таблица 6. Структура использования основных товаров длительного пользования в 2003 г.

Анализ данных показывает, что практически все рынки ТДП существенно зависят от импортной продукции. Неучтенные официальной статистикой в таблице 5 данные по легковым автомобилям также отражают высокую долю иностранных марок - 37%. Большой спрос на ТДП покрывается в основном за счет продукции высокоразвитых стран - Германии, Великобритании, Японии, США, Франции и Италии. Отдельно стоит отметить малую долю экспорта ТДП, произведенных в России. Другой особенностью российского использования товаров длительного пользования - большое количество товаров, находящихся в стадии промежуточного использования, в среднем от 15 до 20% от общего числа.

Калининградская область из-за оторванности от других российских регионов и функционированием на ее территории закона об Особой экономической зоне обладает своими особенностями в производстве и потреблении товаров длительного пользования. Так, налоговые льготы и близость к странам Европейского союза позволяют вести в области сборку различных категорий ТДП. Например, по количеству произведенных телевизоров Калининградская область стоит на первом месте, по производству легковых автомобилей на седьмом. Отдельно стоит отметить высокий уровень мебельного производства в Калининградской области. Так, по данным Ассоциации калининградских мебельных производителей, Калининградская область экспортирует в другие регионы России около 8% мебели от общего российского рынка, что на 2003 г. составило 6,5 млрд рублей (расчет на основе данных Росстата по доле рынка мебели в общей структуре розничной торговли).

Высокое потребление ТДП в Калининградской области и соответствующий уровень качества жизни можно отметить по наличию автомобилей (2 место в России). Общая структура наличия некоторых ТДП отражена в таблице 7.

Таблица 7. Наличие некоторых ТДП в Калининградской области в 2003 г.*

Исходя из информации о средних ценах на некоторые ТДП на конец 2003 г., собранных Российским комитетом статистики , можно сопоставить общие расходы населения на некоторые ТДП в Калининградской области (табл. 8).

Таблица 8. Расходы населения Калининградской области на приобретение некоторых ТДП в 2003 г.

Приведенные в статье расчеты показывают возросшее значение ТДП в национальном производстве и торговле. Ясно просматривается высокий рост потребления товаров длительного пользования на душу населения. На структуру потребления ТДП влияют демографические, социально-экономические и маркетинговые факторы.

В зависимости от количества человек в домашнем хозяйстве изменяется и количество товаров длительного пользования. Наиболее подверженными к изменению в зависимости от состава домашнего хозяйства, являются персональные компьютеры, видео- и аудиомагни-тофоны, легковые автомобили.

При повышении дохода растет уровень потребления определенных ТДП, автомобилей и компьютеров. Относительное увеличение обладания легковыми автомобилями группы (с наибольшими располагаемыми ресурсами) по сравнению с первой процентной группой (с наименьшими располагаемыми ресурсами) - 3 раза, а компьютерами - 6,7 раз.

В то же время необходимо отметить существование определенных предельных коэффициентов насыщения по количеству ТДП в домохозяйстве в зависимости от дохода. Это наиболее объективно отражает статистика потребления ТДП в экономически развитых странах. Так, в США на 2001 г. на 100 домохозяйств - 125 автомобилей, а в России на 2002 г. всего лишь 30 автомобилей.

Растут одновременно с общим развитием розничной торговли и отдельные рынки ТДП: рынки автомобилей, мебели и бытовой техники. Вместе они составляют около 10% российского розничного рынка.

Несмотря на значительный рост цен, растет и количество продаваемых ТДП, что в большей степени характеризуют повышения уровня благосостояния населения России.

Отсутствие значительно развитой логистики и комплексных маркетинговых исследований приводит к наличию большого количества ТДП находящихся в стадии промежуточного использования, в среднем от 15 до 20% от общего числа на рынках.

Рынки ТДП гибко реагируют на изменения в законодательной и социально-экономической средах регионов РФ. Так, в частности функционирование в Калининградской области закона об Особой экономической зоне вывело область на лидирующие позиции по производству автомобилей, телевизоров и мебели.

В связи с предоставленными выводами перед компаниями по производству и торговле встает задача не упустить быстроразвивающиеся российские рынки ТДП и проводить целенаправленную политику в области маркетинга и логистики.

Беляевский И.К.Региональный анализ потребительского рынка // Вопросы статистики. 2005. № 9. С. 16-25.

Данные по некоторым предметам длительного пользования. См.: Социальное положение и уровень жизни населения России 2004. Стат.сб. М.: Росстат, 2004. 509 с.

Аврамова Е. М. и др. Средние классы в России: экономические и социальные стратегии. Под ред. Т. Малевой. М.: Гендальф, 2003. 506 с.

Голубков Е.П. Маркетинговые исследования: теория, практика и методология. М.: Финпресс, 2003. 496 с.

Агибалов А. и др. Россия за рулем 2004. М.: За рулем, 2004. 96 с.

Россия и страны мира 2004. Стат.сб. M.: Росстат, 2004. 361 c.

Цены в России 2004. М.: Росстат, 2004. 189 c.